隨著 YouTube、IG、TikTok、Podcast、直播等平台收入日益普及,

財政部已正式公布「網紅課徵綜合所得稅作業規範」,

代表台灣對「數位創作收入」的課稅,已進入制度化階段。

🔍 這次規範在管誰?

👉 收入規模沒有達到需要辦理營業稅稅籍登記的「個人網紅/創作者」

👉 有平台廣告分潤、訂閱收入、打賞、直播收益者

- 哪些網紅不需要辦理稅籍登記?

根據財政部公告,只要符合以下任一條件,就被視為《營業稅法》中的「營業人」,應辦理稅籍登記:

- 設有固定營業場所:有工作室、辦公室、攝影棚等。

- 具備營業牌號:已成立公司、完成營業登記或註冊品牌名稱。

- 有僱用人員協助經營:聘請經紀人、助理、剪輯師等。

- 透過網路銷售貨物或勞務,其當月銷售額達營業稅起徵點〔現行起徵點為銷售貨物10萬元、銷售勞務5萬元〕。

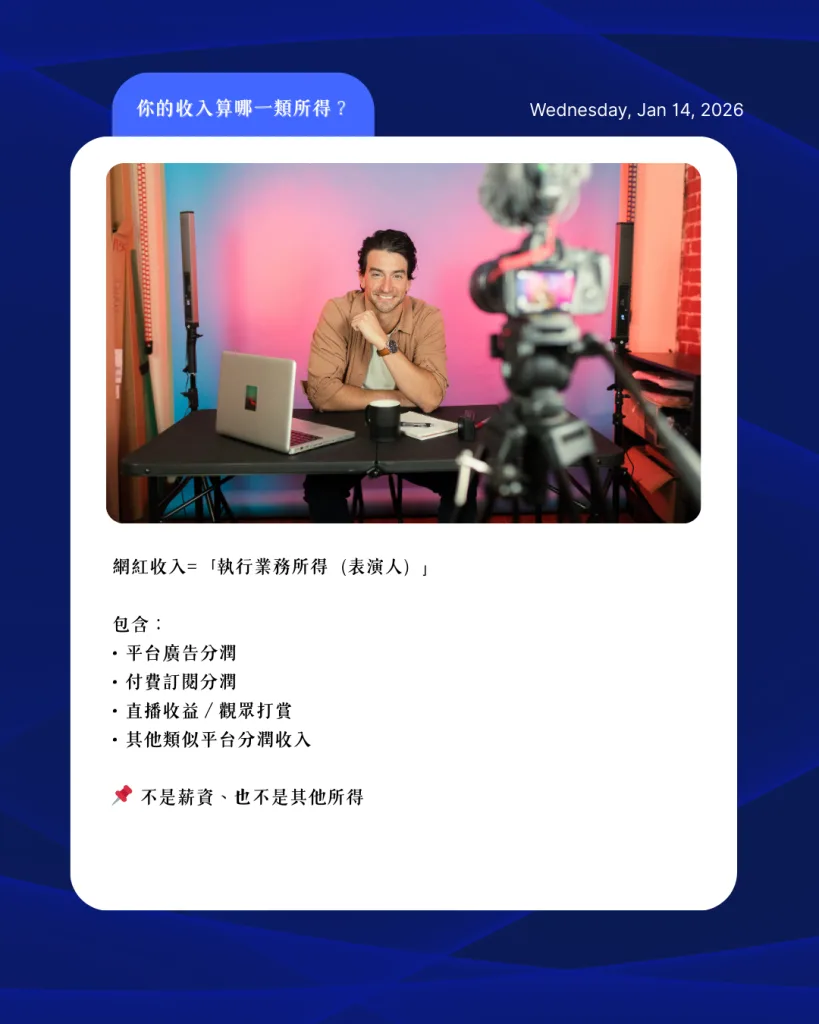

📌 你的平台收入屬於什麼所得?

網紅收入被認定為

➡️ 執行業務所得(表演人)

不是薪資、也不是其他所得,申報方式不同,很多人容易忽略。

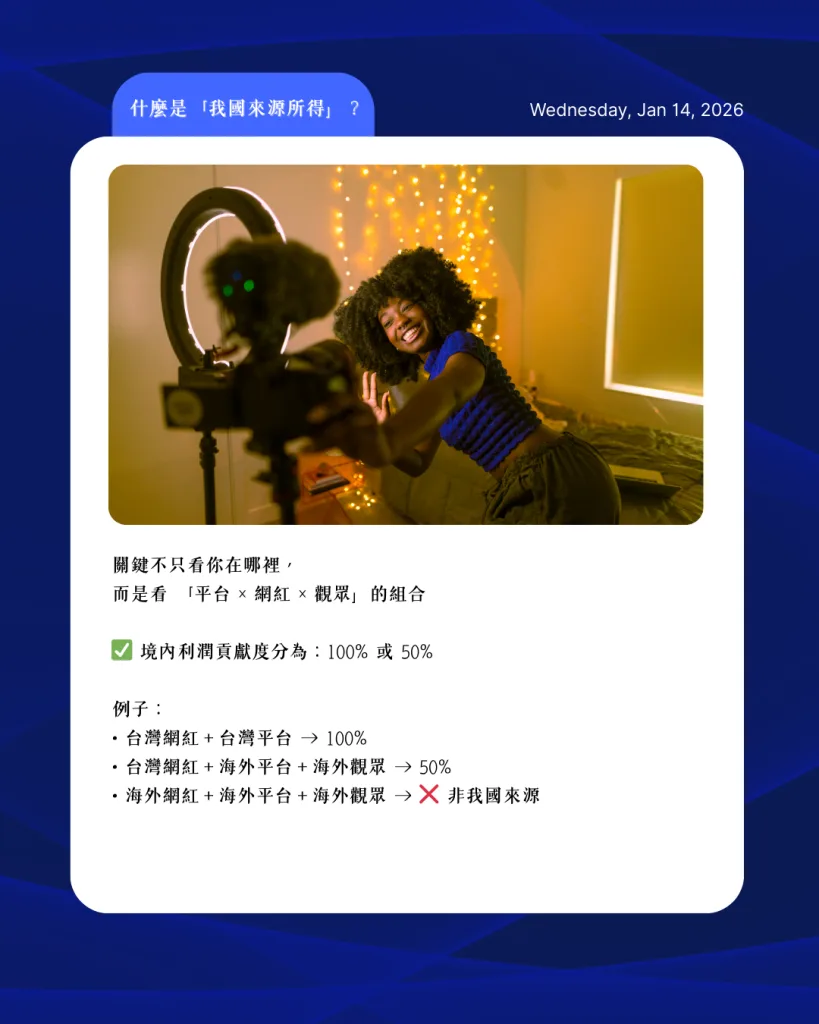

🌍 是不是我國來源所得?不是只看你人在不在台灣

會依「網紅 × 平台 × 觀眾」判斷

👉 境內利潤貢獻度可能是 100% 或 50%

👉 涉及海外平台或觀眾,不一定就完全免稅

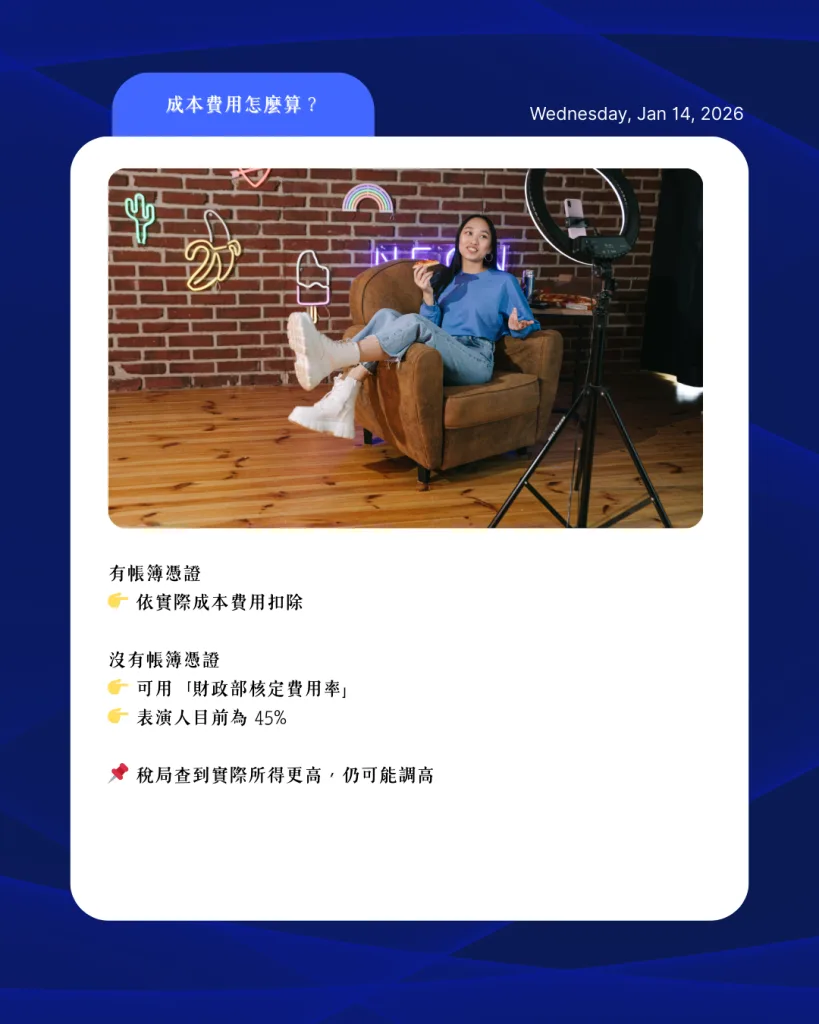

💰 成本費用怎麼算?

✔ 有帳簿憑證:依實際成本扣除

✔ 沒有帳簿:可用財政部核定費用率

➡️ 目前表演人費用率為 45%

⏰ 重要提醒

- 自 115/1/1 起,部分平台給付時須依法扣繳

- 115/6/30 前為輔導期,但不是「完全不課稅」

- 過去收入仍可能涉及所得稅或營業稅問題

⚠️ 越早釐清收入結構與來源,

越能避免補稅、罰鍰與申報風險。

📩 如果你是創作者/網紅,

不確定自己要不要申報、該怎麼算、是否涉及海外收入,

歡迎聯繫,我們可以協助你合法合規處理。

資料來源:KPMG Taiwan