前言:

鑒於國際貿易業務的發達,企業於進口時交易條件FOB或CIF究有何不同,如何正確帳務處理,整理如下:

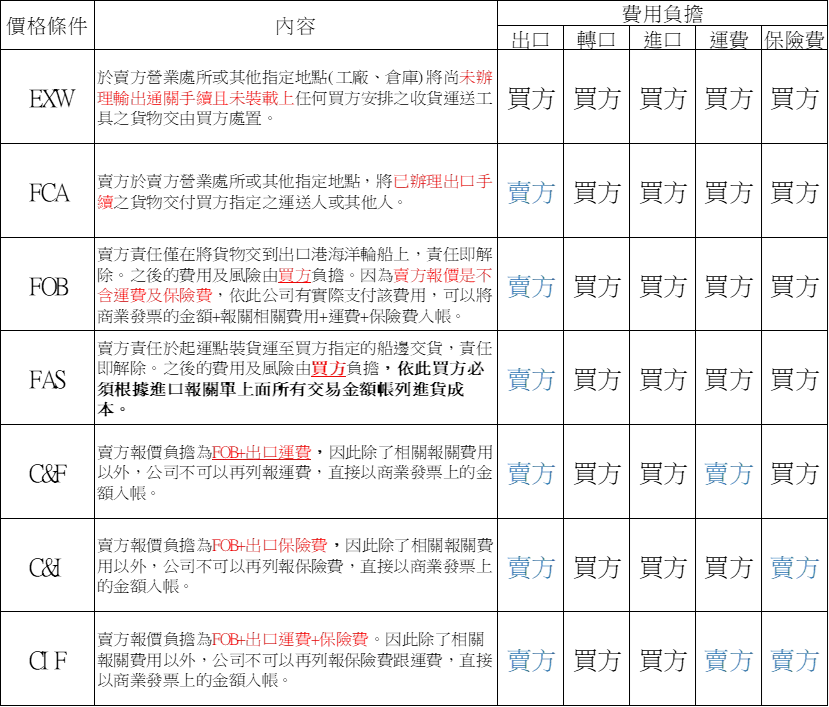

一、進口交貨條件大致上可以區分為E、F、C三類,每類說明如下:

(一) E條件—

EXW (Ex Works)工廠交貨:於賣方營業處所或其他指定地點(工廠、倉庫)將尚未辦理輸出通關手續且未裝載上任何買方安排之收貨運送工具之貨物交由買方處置。故賣方責任僅限於出售的貨物,。之後的費用及風險由買方負擔,依此買方必須根據進口報關單上面所有交易金額帳列進貨成本。

(二) F條件—

(1) FCA (Free Carrier)貨交運送人:賣方責任僅在「辦理出口手續,並於約定地點將貨物交於買方所指定的運送人(船公司)。」之後的費用及風險由買方負擔,依此買方必須根據進口報關單上面所有交易金額帳列進貨成本。

(2) FOB (Free on Board)船上交貨:賣方責任僅在將貨物交到出口港海洋輪船上,責任即解除。之後的費用及風險由買方負擔。因為賣方報價是不含運費及保險費,依此公司有實際支付該費用,可以將商業發票的金額+報關相關費用+運費+保險費入帳。

(3) FAS (Free Alongside Ship)船邊交貨:賣方責任於起運點裝貨運至買方指定的船邊交貨,責任即解除。之後的費用及風險由買方負擔,依此買方必須根據進口報關單上面所有交易金額帳列進貨成本。

(三) C條件—

(1)C&F (Cost and Freight)含運費交貨:賣方報價負擔為FOB+出口運費,因此除了相關報關費用以外,公司不可以再列報運費,直接以商業發票上的金額入帳。

(2)C&I (Cost and Insurance)含保險費交貨:賣方報價負擔為FOB+出口保險費,因此除了相關報關費用以外,公司不可以再列報保險費,直接以商業發票上的金額入帳。

(3) CIF (Cost Insurance and Freight)含運費及保險費交貨:賣方報價負擔為FOB+出口運費+保險費。因此除了相關報關費用以外,公司不可以再列報保險費跟運費,直接以商業發票上的金額入帳。