財政部已發布「個人經常性於網路發表創作或分享資訊課徵營業稅作業規範」,讓「網紅/創作者」與「平台」在稅籍登記、開發票、營業稅申報上有一致的依據。

只要你是經常性在網路(社群、影音平台、線上媒體等)發布內容,並因而取得收入(例如廣告分潤、訂閱分潤),就要留意是否符合「營業人」規定。

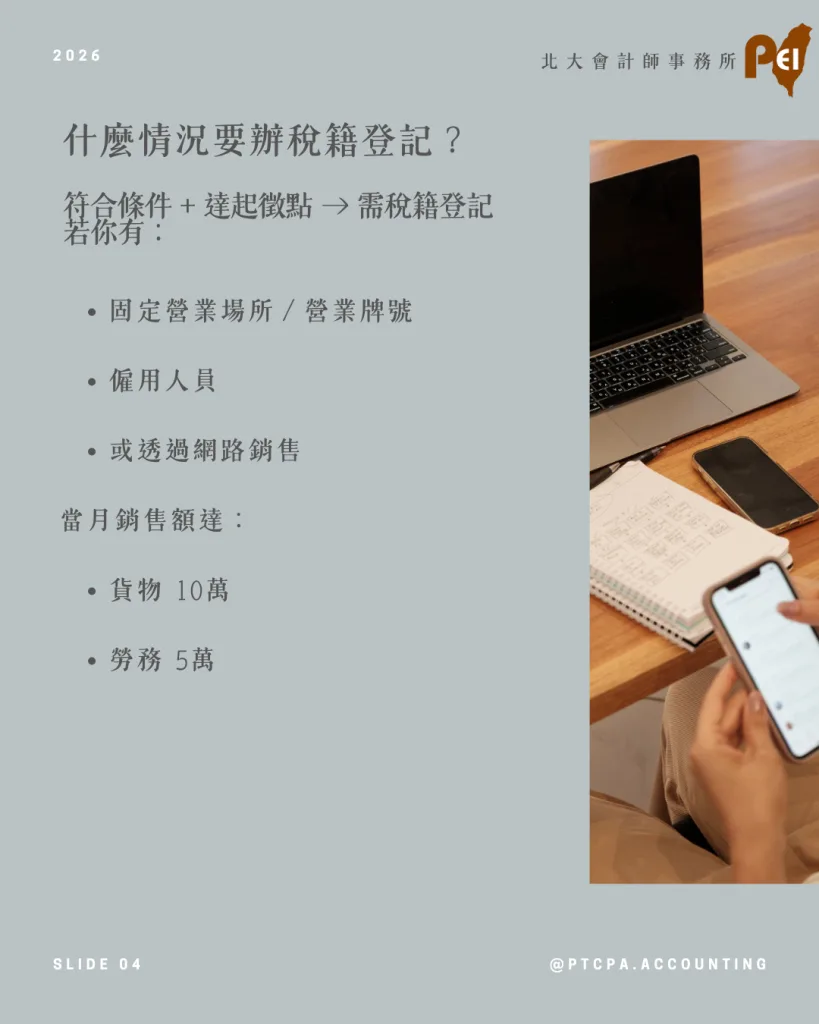

✅ 需要辦稅籍登記的情況(符合其一 + 達起徵點)

在台灣有固定營業場所

有營業牌號

有僱用人員協助處理銷售事宜

或透過網路銷售

📌 且當月銷售額達起徵點:

銷售貨物:10萬元

銷售勞務:5萬元

📍另外,若你的內容是授權平台播放、由平台向廣告主或觀眾收費,而你再從平台取得分潤,是否屬於我國課稅範圍,還會看「觀眾/消費者」所在地:

觀眾在台灣 → 分潤收入屬我國營業稅課稅範圍

🟡 輔導期

財政部也公布:自發布日起至 115年6月30日為輔導期間(申報繳納至同年7月15日前),期間若未辦登記、未開立統一發票或未申報繳納,原則上免罰(但仍建議盡快補正)。

📌提醒:創作接案、分潤收入變穩定後,建議提早規劃稅務,避免後續補稅與風險。