2025.01.23 工商時報

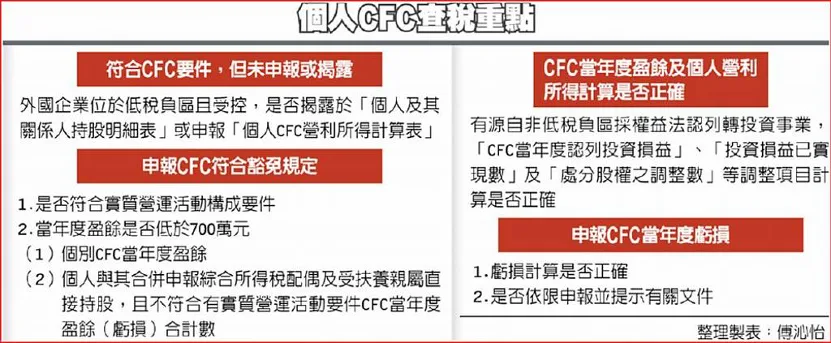

國稅局目前已針對民國112年度個人CFC申報啟動選案查核,目前國稅局四大查稅重點,包括應申報但未申報或揭露案件、是否符合豁免規定、CFC當年度盈餘,以及個人營利所得計算正確度及CFC當年虧損證明,列四大查稅重點。

個人CFC制度是民國113年5月首度申報適用,依照法令規定個人若於低稅負國家或地區持有境外公司,應將其設立於低稅負國家或地區的境外公司填報為CFC說明,並提交持股架構圖及會計師簽證財務報表等資料,據以計算個人CFC所得。所謂低稅負國家包括有香港、馬來西亞和常見的維京群島在內,都屬於低稅負地區。假如個人一年度CFC所得與海外所得合計超過100萬元,就須計入基本所得額(個人最低稅負),且即使個人主張符合CFC豁免規定,仍須於期限內完成申報,並檢附相關文件。

豁免條件為當年度如果一申報戶盈餘低於700萬元者,依規定可豁免適用(包括合併申報綜所稅的配偶,及受扶養親屬控制的全部CFC,當年度盈餘或虧損合計為正數且逾700萬元)。

另外依財政部最新函釋,認列國外被投資事業投資損失(大陸地區除外),不必再經駐外單位驗證,透過CFC轉投資有實質營運活動事業,同樣也適用相關文件免驗證措施。還有控股CFC若投資損失超過投資收益,可適用前10年虧損扣除相關規定,之後再計算CFC課稅所得;但CFC虧損未扣除餘額如發生減資彌補虧損等事實,並取得規定證明文件,因為可由營利事業認列投資損失,應將相關認列數依序自CFC以前各年度的虧損減除,以免重複認列而被查稅。