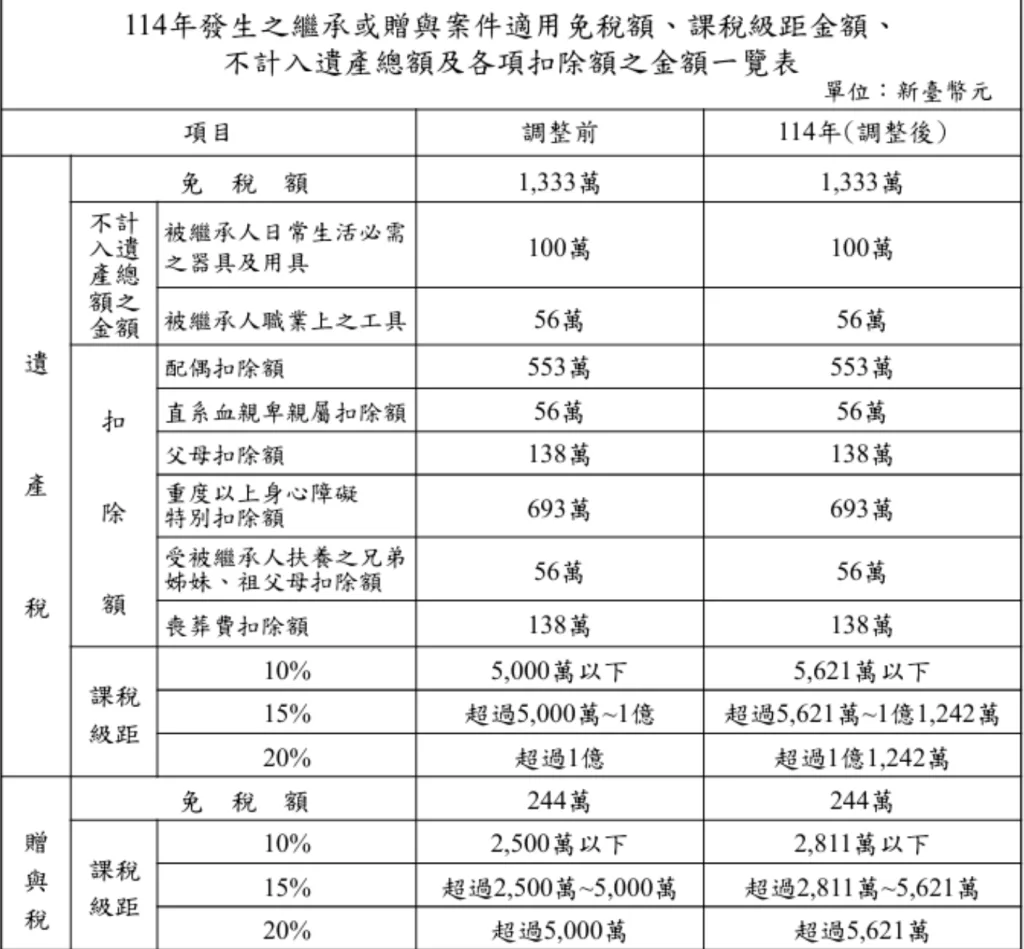

根據《遺產及贈與稅法》第 12-1 條規定,遺贈稅的免稅額、扣除額、課稅級距 金額等,每遇消費者物價指數(CPI)較上次調整之指數累計上漲達 10%以上 時,自次年起按上漲程度調整;而遺贈稅課稅級距上次調整為 2017 年,2025 年適用的 CPI 與 2017 年適用指數相較,上漲 12.42%,已達應調整標準。

根據《遺產及贈與稅法》第 12-1 條規定,遺贈稅的免稅額、扣除額、課稅級距 金額等,每遇消費者物價指數(CPI)較上次調整之指數累計上漲達 10%以上 時,自次年起按上漲程度調整;而遺贈稅課稅級距上次調整為 2017 年,2025 年適用的 CPI 與 2017 年適用指數相較,上漲 12.42%,已達應調整標準。